Попереду нас турбулентність, попереджає Асоціація польських банків у звіті «Польща та Європа. Нова економічна угода”. Банківський сектор стає все менш вигідним, і неплатежі клієнтів у будь-який момент стануть серйозною проблемою.

Щороку Асоціація польських банків публікує звіт, представляючи найважливіші виклики, що стоять перед сектором та економікою. Останнє видання, представлене кілька днів тому, містить дозу песимізму набагато більшу, ніж у попередні роки. Автори підкреслюють, що економічні наслідки епідемії вражать банки із значним запізненням і будуть відчуватися протягом тривалого часу. Однак деякі загрози є наслідком не лише останніх змін у навколишньому середовищі, але й довгострокових тенденцій.

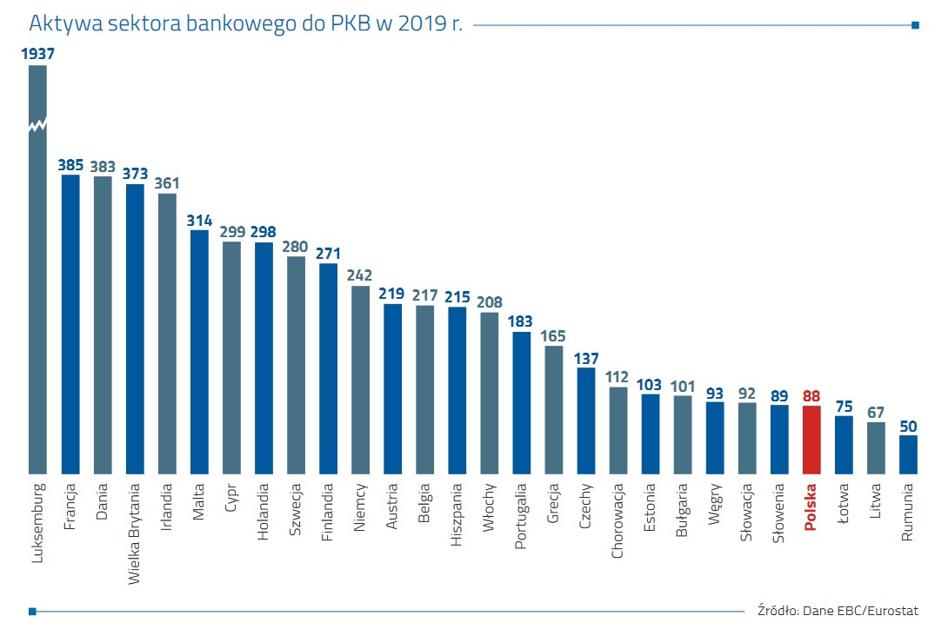

Банківський сектор у Польщі порівняно невеликий, особливо якщо порівнювати його позицію, виміряну вартістю активів до ВВП, з показниками в інших європейських країнах. У такому рейтингу він знаходиться на четвертому місці знизу . Співвідношення активів до ВВП, серед іншого, вище в Чехії (137%) та Угорщині (93%).України у списку нема, бо вимиріюются результати ліше стран ЕС.

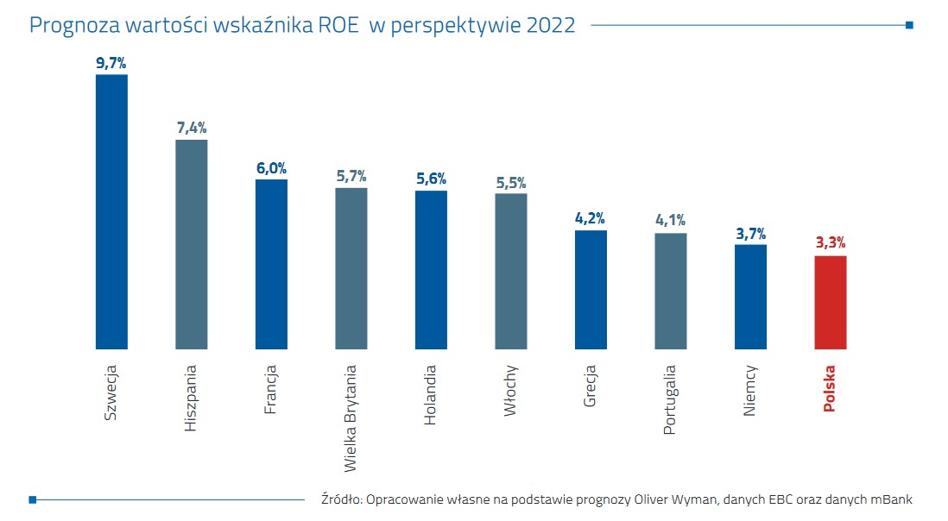

Автори звіту наголошують на тривожній тенденції падіння прибутковості банківського сектору. Вони прогнозують, що до 2022 року рентабельність інвестицій (рентабельність власного капіталу, значна, з точки зору, серед іншого, інвесторів), знизиться до 3,3 відсотка. і буде набагато нижчим за більшість європейських країн. Для порівняння, у 2007 році цей коефіцієнт становив 22,5%. і протягом наступного десятиліття воно систематично зменшувалось до 6,9 відсотка. у 2019 році (середній показник для ЄС становить 7,8%).

Це означає, що банкам буде важко залучати капітал. Вони стають непривабливими порівняно з іншими галузями. Ситуація ускладнюється ще більше “розшаруванням” прибутковості – крім відносно прибуткових установ, на ринку є суб’єкти господарювання, яких сьогодні можна назвати неефективними.

Враховуючи вплив економічної кризи, спричиненої пандемією, відсоток непрацюючих позик може зрости до 8,3%.

Чи повториться сценарій 2008 року?

Асоціація польських банків говорить про небезпеку того, що явище, яке спостерігалося на рубежі 2008 та 2009 років, може незабаром повторитися – так звана Кредитна криза. Він полягає у надмірному обмеженні доступності кредитів як з боку попиту, так і з боку попиту. Банки, які очікують проблем із поверненням вже наданих позик, утримаються від розвитку кредитування. Це було видно вже в першому кварталі року, коли критерії прийому заявок на більшість видів продукції були значно жорсткішими.

Автори звіту вказують на те, що ситуацію можна покращити за рахунок декількох змін у законодавстві. У цьому контексті вони перелічують постулати, напр. зниження ваги ризику для житлових позик та визнання певних витрат як податкових витрат. Це збільшило б здатність банку фінансувати економіку та запобігало б “кредитному колапсу”.

За песимістичним сценарієм банки зафіксують чисті збитки в 9,82 млрд злотих у 2020 році, попереджає Асоціація польських банків. Це згубні прогнози для фінансової галузі, але також означають не дуже хороші перспективи для їхніх клієнтів, оскільки вони пов’язані з проблемами з отриманням позик та більшими витратами на послуги.

Джерело: www.bankier.pl/